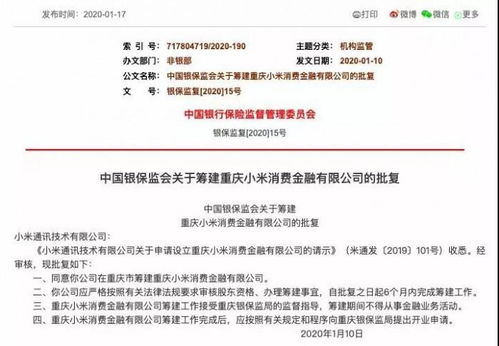

重庆农商行持股30% 小米消费金融正式获批筹建 业务版图或延伸至保险代理

备受市场关注的小米消费金融公司正式获得中国银保监会批准筹建。根据批露信息,新公司将由小米通讯技术有限公司、重庆农村商业银行股份有限公司等共同发起设立,其中重庆农商行作为主要股东之一,将持有30%的股份。这标志着小米在金融领域的布局再落关键一子,也意味着地方性银行与科技巨头的合作迈入了新阶段。

科技与金融的深度融合

小米消费金融的获批,是继小米在支付、互联网小贷、虚拟银行等领域布局后,在持牌消费金融领域的重大突破。消费金融公司作为经监管批准、专注于提供消费贷款的非银行金融机构,其牌照具有较高价值。依托小米庞大的生态链和用户基础,新公司有望将科技能力与金融场景深度融合,为用户提供更便捷、普惠的消费信贷服务。重庆农商行的深度参与,不仅带来了资金和风险管理经验,也为其自身打开了与前沿科技融合、服务更广泛客群的新窗口。

“代理销售保险产品”的想象空间

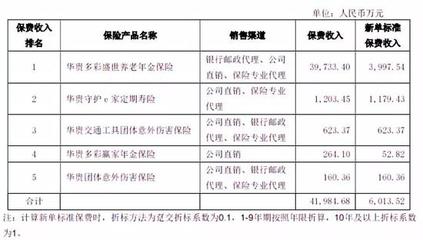

值得注意的是,在官方信息中提及了“代理销售保险产品”的相关内容。这预示着小米消费金融未来的业务范围可能不局限于传统的消费贷款,而是有望基于消费场景和用户数据,拓展至保险产品代理销售等综合性金融服务领域。这种布局与当下消费金融公司探索多元化收入来源、提升用户粘性的趋势相契合。通过消费信贷入口,自然衔接契合场景的保险产品(如消费信用保证保险、与消费品相关的财产险等),能够形成协同效应,打造更完整的金融生态闭环。

机遇与挑战并存

对于小米而言,获得消费金融牌照意味着其金融业务合规性进一步提升,服务能力得到增强。消费金融市场竞争已异常激烈,持牌机构众多,且监管环境日趋严格,对风控能力、合规经营和消费者权益保护提出了极高要求。新公司如何将小米的科技基因、生态流量与重庆农商行的金融风控经验有效结合,走出一条差异化、高质量的发展道路,将是其面临的核心考验。涉足保险代理等新业务,也需要构建相应的专业能力和合规体系。

****

小米消费金融的筹建获批,是金融科技领域一个标志性事件。它不仅是小米构建其金融科技版图的重要里程碑,也是传统金融机构与科技公司深化合作、探索创新模式的典型案例。这家由科技巨头与地方银行联手打造的消费金融公司,其业务如何具体展开,特别是“代理销售保险产品”这一业务将如何落地并形成特色,值得市场持续关注。它的发展路径,也将为行业提供宝贵的参考。

最新产品